不動産を相続した場合でも、必ず相続税が発生するわけではありません。相続税は、遺産の総額が基礎控除額を超える場合に課税されます。

相続税の基礎控除

相続税には基礎控除があり、この金額までは税金がかかりません。

基礎控除の計算式

3,000万円

+

600万円 × 法定相続人の数

例

法定相続人が2人の場合

3,000万円

+

600万円 × 2人

= 4,200万円

この場合、遺産総額が4,200万円以下であれば相続税はかかりません。

土地と建物の評価方法

相続税を計算する場合、土地と建物はそれぞれ評価方法が異なります。

土地の評価

土地は、国税庁が公表している路線価を基に評価額を計算します。

路線価に土地面積を掛けることで、おおよその評価額を把握できます。

建物の評価

建物は路線価ではなく、固定資産税評価額を基準に評価されます。

固定資産税評価額は次の方法で確認できます。

・固定資産税の納税通知書

・固定資産税評価証明書

・市役所で取得できる課税明細書

通常は、毎年送られてくる固定資産税の納税通知書に建物の評価額が記載されています。

なぜ土地だけ路線価で評価するのか

土地は景気や周辺環境、都市開発などの影響を受けて価格変動が大きい資産です。そのため、土地価格の変動を反映できるように、相続税では路線価という指標が使われています。

路線価は国税庁が毎年公表しており、毎年評価替えが行われます。

つまり、価格変動が大きい土地については、毎年見直される路線価を使うことで、実際の地価に近い評価を行う仕組みになっています。

一方で建物は、築年数とともに価値が下がる性質があり、評価の仕組みが比較的安定しているため、固定資産税評価額がそのまま使われています。

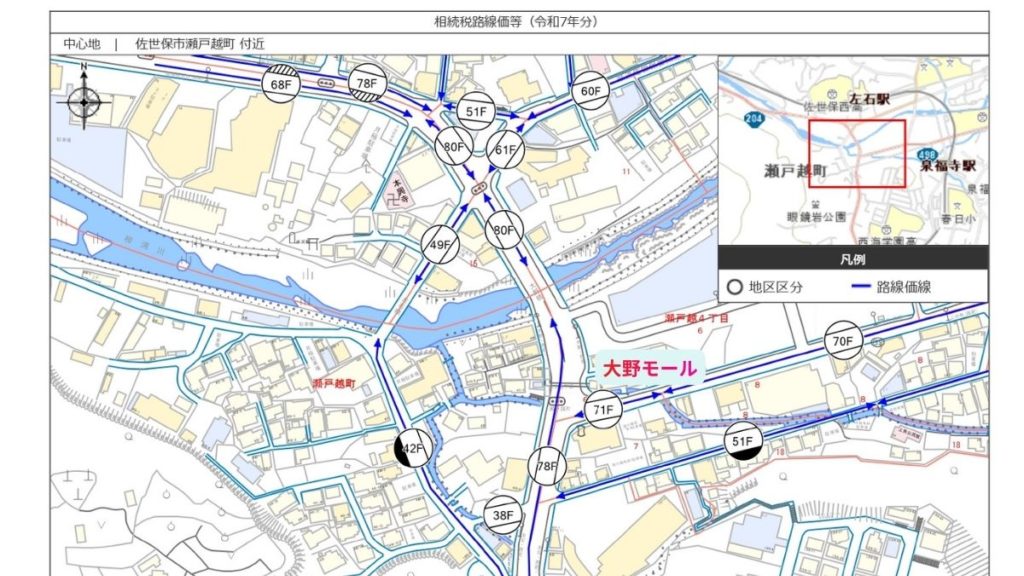

路線価の見方

路線価図では、道路ごとに「数字」が表示されています。この数字は**1㎡あたりの土地価格(千円単位)**を表しています。

例えば、路線価図に

78F

と表示されている場合は

78,000円/㎡

という意味になります。

つまり、その道路に面した土地は、1㎡あたり約7万8千円を基準に評価するということです。

当社周辺(大野モール周辺)の路線価

当社周辺の路線価を見ると、大野モール沿いの道路では

・78F

・71F

という表示になっています。

これはそれぞれ

78F → 78,000円/㎡

71F → 71,000円/㎡

という意味になります。

評価額の計算例

例えば、78Fの道路に面した土地が

土地面積:200㎡

の場合は

78,000円 × 200㎡

= 1,560万円

が路線価ベースの評価額の目安になります。

実際の相続税評価では

・奥行価格補正

・不整形地補正

・角地補正

などが加わるため、多少前後しますが、おおよその目安はこのように計算できます。

路線価は相続税の目安として使える

路線価を確認すると

・相続税がかかりそうか

・土地の評価額がどの程度か

といった相続税の目安を把握することができます。

特に不動産を相続した場合は、まず

・土地 → 路線価

・建物 → 固定資産税評価額

を確認することで、遺産総額のおおよそのイメージをつかむことができます。

✔佐世保市内の不動産売却・買取に対応しております。

✔空き家・相続・収益物件もご相談いただけます。

📞 0956-42-8100

営業時間 9:00〜18:00(年中無休 ※特定日除く)

👉 売却を迷われている段階でもご相談いただけます

コメント